お問い合わせ(秘密厳守)

お問い合わせ(秘密厳守)動画概要

今回の動画では今話題の「インボイス制度」について税理士の都が解説させていただきました。

「インボイス制度ってよく聞くけど、いったいどういう仕組みなの?」という方も多いはず。

そんなインボイス制度初心者の方に向けて、1から順に、消費税の基礎から制度の説明、問題点や懸念点まで丁寧に解説いたします。

「インボイス制度はどういう仕組みなのか」

動画を見ていただくのが一番わかりやすいですが、文章でも順を追ってご説明させていただきます!

消費税について

インボイス制度の説明に移る前に、まずは消費税の仕組みについてご説明させていただきます。

消費税の仕組み

日常的に支払うことの多い一番身近な税金、消費税ですが、

消費税には「負担」と「納付」がございます。

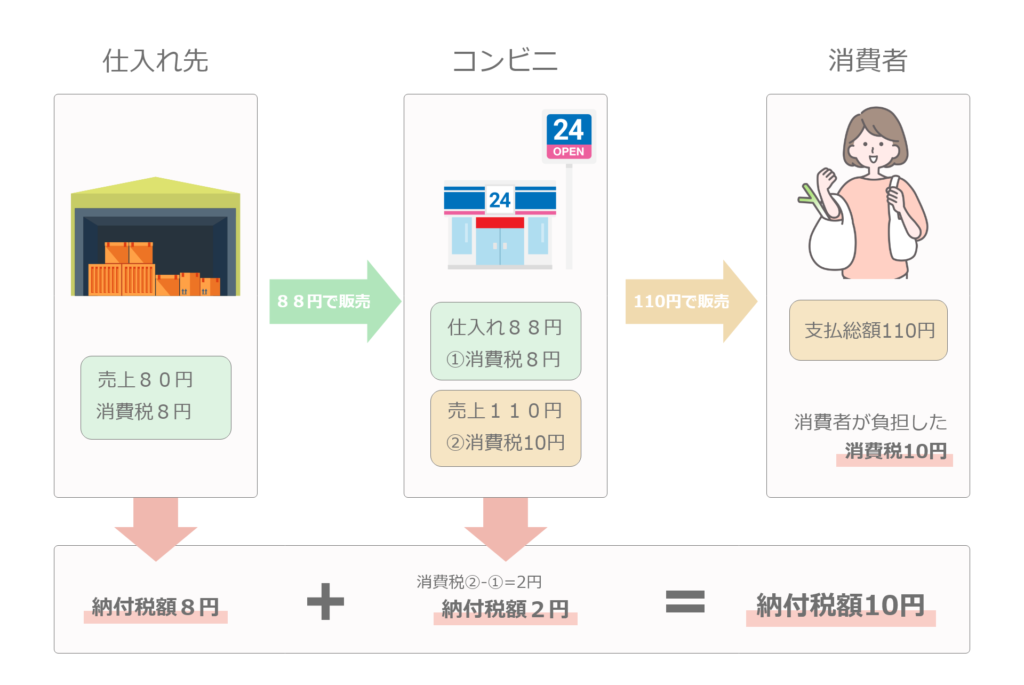

消費者として10%を支払う前に、実は販売事業者側も仕入れ時に10%の消費税を支払っています。

しかしながら消費税は「消費者」が払うもの。間に入っている販売業者は消費者ではありません。

なので、消費者が負担する消費税を代わりに申告し納付しているのです。

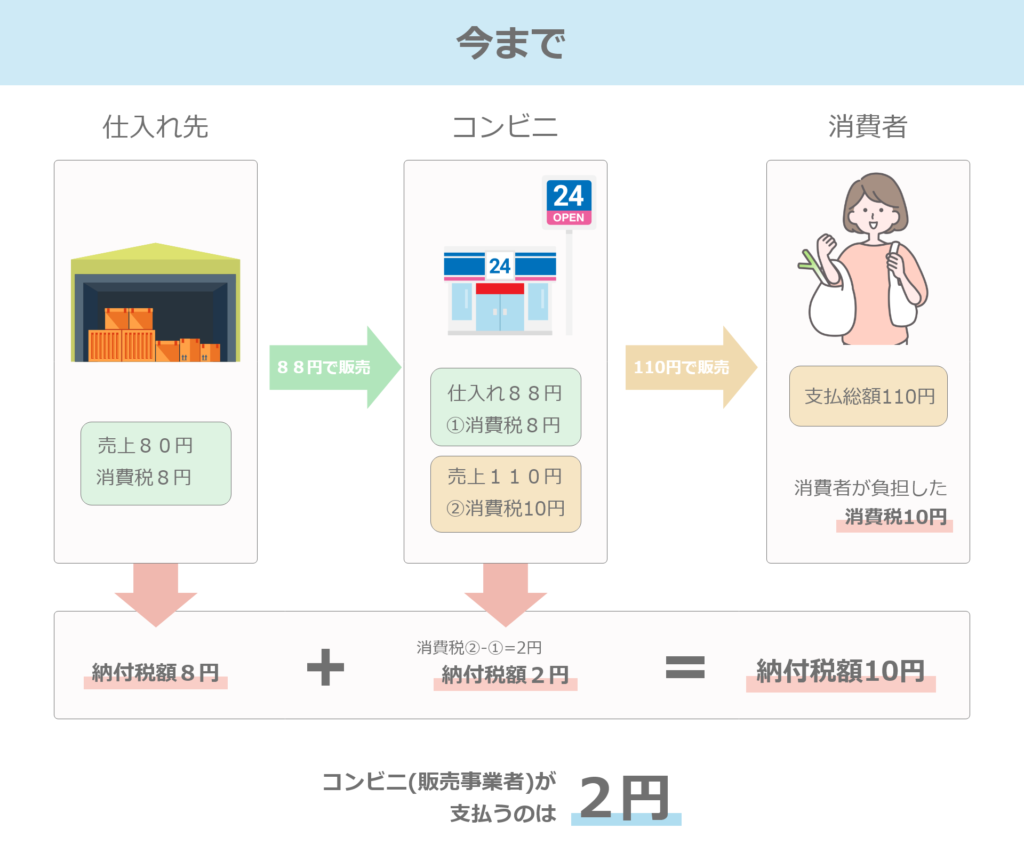

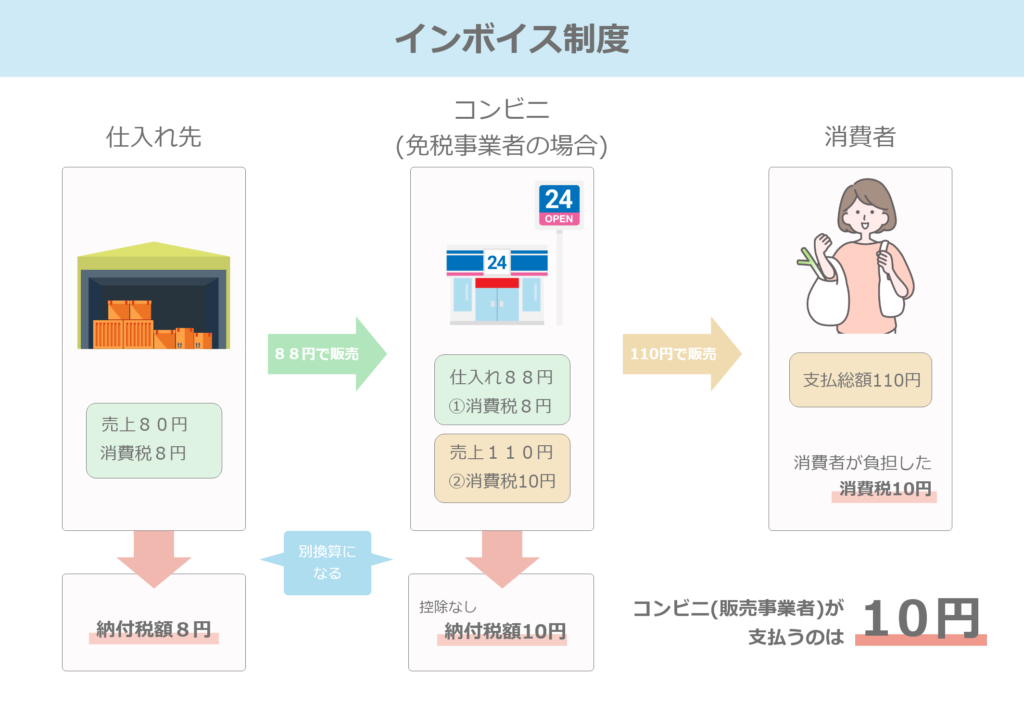

88円で仕入れて110円で販売した場合、

コンビニ(販売事業者)が税務署に納付する金額は2円となります。

これが消費税の仕組みです。

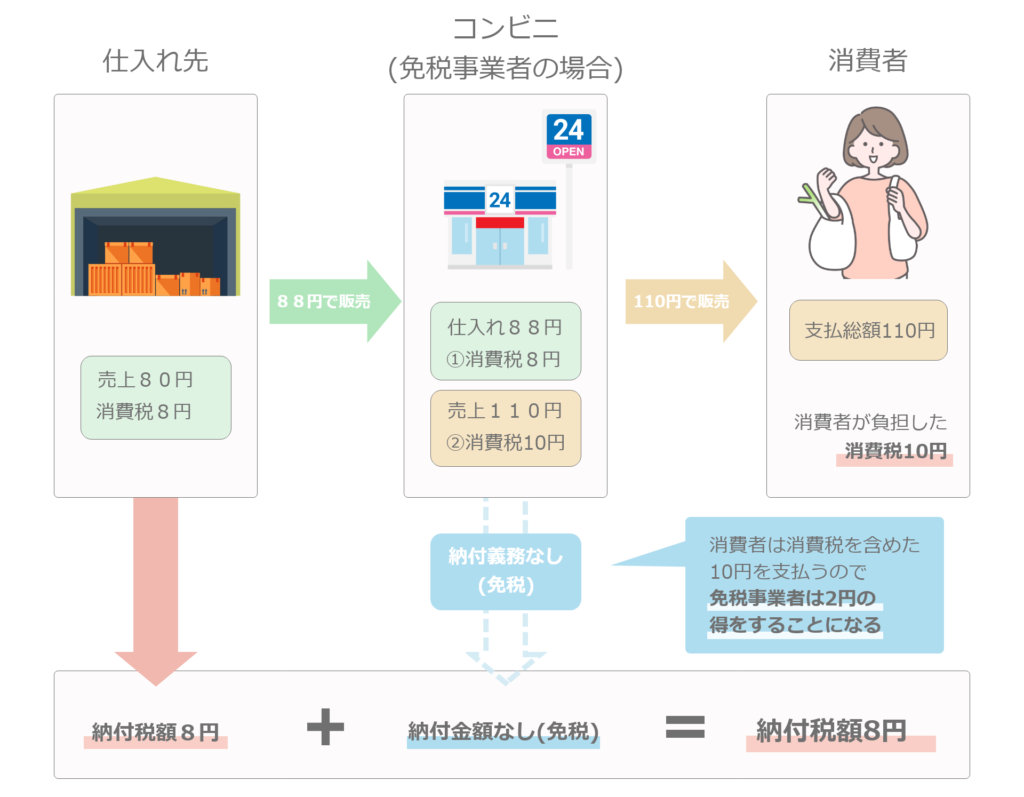

課税事業者と免税事業者とは

上記にて消費税の仕組みについて説明しましたが、

この消費税のシステムには消費税を払わなくてはいけない「課税事業者」と

消費税を払わなくていい「免税事業者」が存在します。

消費税を払わなくていいといっても「納付義務がない」というだけであり、仕入れの際の消費税は支払っています。

免税事業者の場合88円で仕入れて110円で販売すると納付義務がないため2円の得をします。

しかしながら消費税で得をしているから益税となるわけではありません。

免税事業者は納付はありませんが、還付もございません。

還付というのは本来の税額より多くの税金を納付した場合などに、納税者に税金を返す制度です。

よく耳にする言葉では「年末調整」などが該当します。

一概に免税事業者だからといって得をしているわけではないのです。

課税事業者と免税事業者の区別

上記では課税事業者と免税事業者について説明いたしました。

では、課税事業者と免税事業者の区別はいったいどうしているのでしょうか?

課税事業者か免税事業者かは

「2年前の売り上げが1000万円を超えているか否か」

こちらの条件で決定いたします。

「2年前の売り上げが1000万円を超えていれば課税事業者」

「2年前の売り上げが1000万円を超えていなければ免税事業者」となります。

ここまでが消費税の基礎になります。

インボイス制度の基礎

消費税の仕組みを踏まえた上でインボイス制度の説明をします。

はじめに「適格請求書」の説明をさせていただきます。

適格請求書とは通常の請求書に「課税番号」を追加した請求書になります。

この「課税番号」は課税事業者のみに与えられる番号のため、

「課税番号」を持たない免税事業者は適格請求書を発行できません。

そしてこの適格請求書が発行できない場合、消費税の控除ができないのです。

今までコンビニ(販売事業者)が支払うのは2円でしたが、

インボイス制度では消費税の控除がざれず10円支払うことになります。

受け取った消費税から支払った消費税を引くという計算ではなく、

受け取った消費税はそのままに、

支払った消費税が課税事業者なら引けるが、免税事業者なら引けない。

この制度がインボイス制度になります。

インボイス制度の問題点と懸念点

このインボイス制度が採用されたことによる問題点と懸念点を解説いたします。

事務負担が異常に増える

インボイス制度に関わらず、どんな制度もいきなり始まるわけではございません。

始まるまでに6年間、大きな影響を避けるための救済措置として

「80%までは控除します」という制度が3年間、

その後3年間は「850%までは控除します」という制度が開始します。

救済措置ではあるのですが、大変ややこしく、事務負担がすごく増えることになります。

一人親方問題

一人親方とは、労働者を雇わずに特定の事業を行う人のことを言います。

大工などの職人に多く見られることから「親方」と呼ばれています。

日当が3万3000円で仕事をしていた方が3万円で仕事を依頼されるようになる可能性がございます。

今まで控除できていた3000円を控除できなくなるので、利益が減って損をしないようにその3000円を報酬から引いておくという考えです。

今までの利益をそのまま確保しようとなるとこういった処置をとらなくてはいけません。

しかし、これでは一人親方の方が損をしてしまうのです。

信用問題

適格請求書が発行できないということは課税事業者ではない。

課税事業者ではないということは「前々年の売り上げが1000万に達していない」ということになります。

売上の高さというのはある種の信用になります。

お金を借りる際に担保が必要なように、この適格請求書が発行できるかできないかがある種の信用の証明になってしまうのです。

適格請求書が無くても消費税が引ける取引

上記で適格請求書が無いことにより消費税が引けない問題を取り上げてきましたが、適格請求書が無くても消費税が引ける取引が存在します。

それが交通機関、自販機、古物営業などの仕入れです。

交通機関への請求に関しては例外になるのは納得しやすいですね。

自販機も一回一回自販機から適格請求書を出されてた場合、受け取る側も出す側も困ってしまいますので例外になります。

問題は古物営業などの仕入れです。

古物営業というのは古本屋などのリサイクルショップです。

適格請求書の出せない消費者の方がメインターゲットになります。

その消費者の方からの仕入れでも消費税を引けるように、

古物営業に関する免許を持っている事業者については例外的に

適格請求書が無くても消費税を引いての取引が可能という制度になりました。

消費税を引けない場合、原価が消費税分の10%上がってしまうため、すごく損をしてしまうというのは理解できるのですが、

この場合消費者は10%の消費税を税務署に払うことはございません。

10%分が支払われていないのに10%分を控除することになるのは、仕組みとして歪に感じてしまいます。

最後に

今回は今話題の「インボイス制度」について税理士の都が解説させていただきました。

いかがだったでしょうか?

もしご質問などがございましたらぜひ動画にコメントをいただけましたら幸いでございます。

普段はM&Aに関する成功の秘訣や注意点などの動画をチャンネルにて配信しております。

他にもいろんな情報を配信しておりますので、良ければ動画のチャンネル登録とグッドボタンをよろしくお願いいたします。

ご覧いただきありがとうございました。

目次

0:00オープニング

0:31消費税の基礎

4:45インボイス制度の基礎

7:05インボイス制度の問題点

17:33終わりに

「かがやきM&A」中小企業のM&A

【毎週月水金曜日配信中】

M&Aを検討の会社様は必見です。中小企業のM&Aにおいては、入り口の相談者が成功のカギを握っています。

私に相談するメリットを3つご紹介します。

このチャンネルでは中小企業のM&Aに特化して、税理士が日本一わかりやすく解説します。

当社は日本初のM&A入口相談専門家です。「いくらで売れるのか?」

「メリット・デメリットは?」

という相談ができる窓口は、民間ではM&A仲介会社しかありません。

でも営業されそうで、仲介会社にいきなり相談するのはハードルが高いですよね。

中小企業M&A仲介を多数経験してきた当社は、2020年に仲介を辞めました。

当社で仲介できる数は年間せいぜい10件で、そんなペースでは到底社会の役に立てないことに気づいたからです。

『もっと多くの後継者不在に悩む中小企業にスモールM&Aを広めたい』 という思いから、M&A普及促進業を開始しました。

検討前の段階でご相談いただくことで、失敗しない方法がわかります。

そもそもM&Aに進むのは辞めようという判断になることもあります。

中小企業M&Aについて、わかりやすく丁寧に話をしていくチャンネルです。

4/5出版「事業再構築補助金 完全攻略マニュアル」 要件など基礎から採択の方程式まで大公開! 購入はアマゾンのみ↓

https://amzn.to/326pjqw

- かがやきM&A株式会社 https://just-ma.jp/

- 明和マネジメント税理士法人 https://www.meiwa-m.co.jp/

- 大阪市北区西天満5-16-3西天満ファイブビル6階 06-6360-2801

- 公式ライン https://lin.ee/kw0PqJU